Entenda sobre a prescrição da pena de multa após a alteração do art. 51 do Código Penal. Artigo completo com análise da legislação de 2026, prazos e fundamentos jurídicos.

Palavras-chave: prescrição da pena de multa, art. 51 CP, direito penal 2026, execução penal, multa penal, STJ, recurso repetitivo, dívida de valor, direito tributário

Tags: #prescriçãopenal, #penademulta, #direitopenal2026, #execuçãopenal, #art51CP, #STJ, #recursorepetitivo, #sançãocriminal, #dívidadevalor, #jurisprudência.

Introdução – A Relevância do Tema para o Direito Penal.

A definição do prazo prescricional da pena de multa sempre foi objeto de intensos debates na doutrina e na jurisprudência brasileiras. A questão ganhou novos contornos com a alteração promovida no art. 51 do Código Penal pela Lei nº 13.964/2019 (conhecida como “Pacote Anticrime”), que passou a tratar a multa como “dívida de valor”, remetendo sua execução às normas relativas à dívida ativa da Fazenda Pública.

Diante dessa modificação legislativa, surgiu uma indagação fundamental:

“a pena de multa perdeu sua natureza penal para se tornar uma obrigação exclusivamente de natureza tributária ou fiscal? “

Em outras palavras, o prazo para o Estado executar a multa seria o mesmo da pena privativa de liberdade, previsto no art. 114 do Código Penal, ou seria o prazo quinquenal do art. 174 do Código Tributário Nacional?

A Decisão do STJ como Marco Interpretativo.

Em 11 de março de 2026, a Terceira Seção do Superior Tribunal de Justiça (STJ), no julgamento do Recurso Especial nº 2.225.431/PR, sob o rito dos recursos repetitivos (Tema 1405), firmou importante tese sobre a matéria .

A decisão representa um marco interpretativo ao estabelecer que, embora a multa seja executada como dívida de valor, com aplicação das regras da execução fiscal para as causas suspensivas e interruptivas da prescrição, o prazo prescricional continua sendo aquele previsto no art. 114, incisos I e II, do Código Penal .

Este artigo tem como objetivo analisar, de forma clara e acessível, os fundamentos dessa decisão, esclarecendo os conceitos jurídicos envolvidos e as implicações práticas para o direito penal e processual penal.

1. A Legislação Aplicável: Análise do Art. 51 do Código Penal.

1.1. O Conceito de Pena de Multa.

A pena de multa é uma sanção criminal prevista no ordenamento jurídico brasileiro como uma das espécies de pena . Diferentemente da pena privativa de liberdade, que restringe a liberdade do condenado, a multa consiste em uma prestação pecuniária, ou seja, no pagamento de uma quantia em dinheiro ao Estado, determinada na sentença condenatória.

A multa pode ser classificada em duas modalidades:

- Multa única ou isolada: quando é a única pena cominada ao tipo penal ou aplicada ao caso concreto;

- Multa cumulativa: quando é aplicada juntamente com a pena privativa de liberdade.

1.2. A Alteração Legislativa de 2019.

O art. 51 do Código Penal, com a redação dada pela Lei nº 13.964/2019, estabelece:

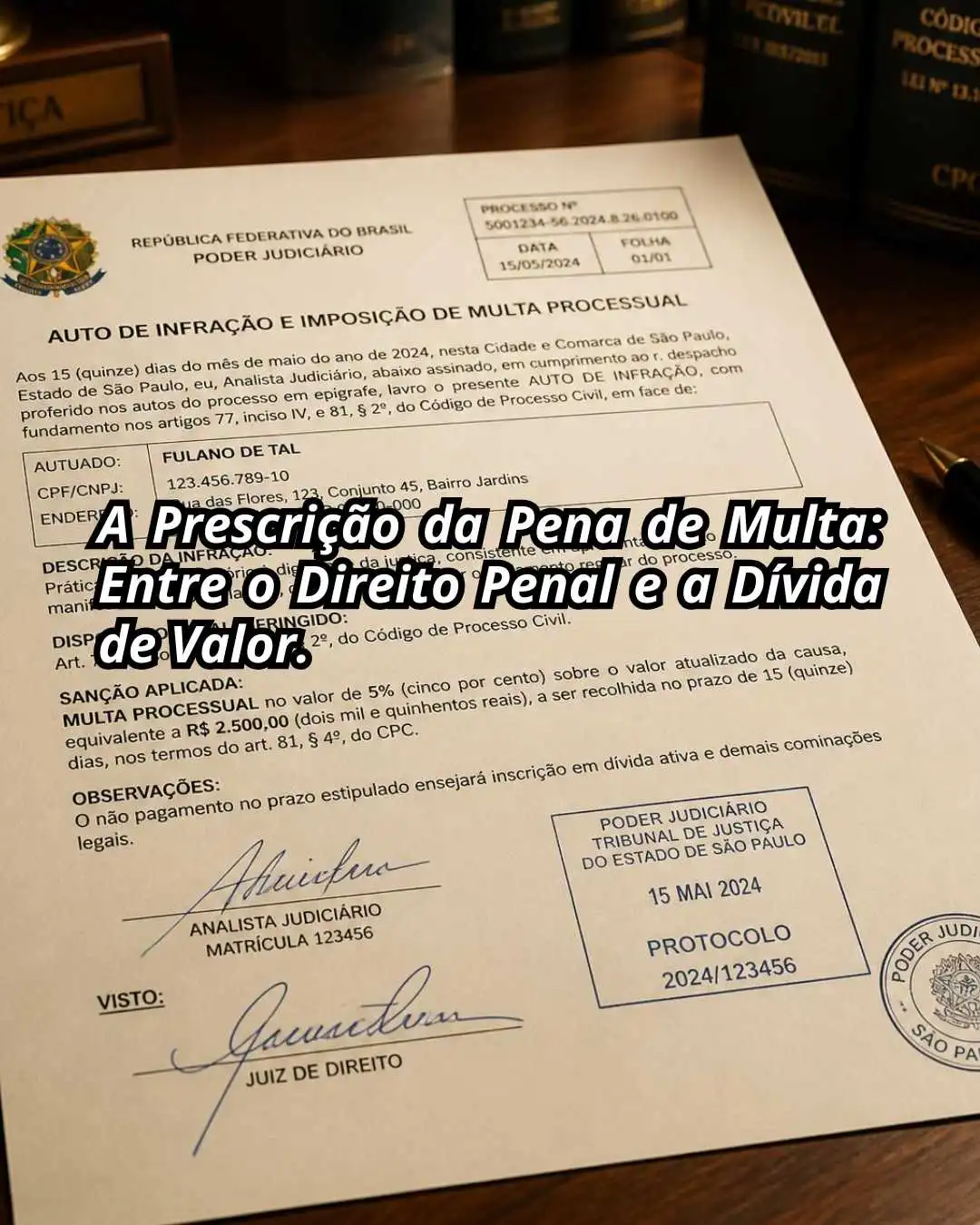

“Art. 51. Transitada em julgado a sentença condenatória, a multa será executada perante o juiz da execução penal e será considerada dívida de valor, aplicáveis as normas relativas à dívida ativa da Fazenda Pública, inclusive no que concerne às causas interruptivas e suspensivas da prescrição.”

Esclarecimento de termos:

- “Dívida de valor”: expressão que indica que a obrigação de pagar a multa é uma dívida monetária, que deve ser corrigida monetariamente. Isso significa que o valor da multa não é fixo e imutável, mas será atualizado para manter seu poder aquisitivo ao longo do tempo.

- “Dívida ativa da Fazenda Pública”: conjunto de créditos tributários e não tributários que o Estado tem a receber. Quando a multa é tratada como dívida de valor, aplicam-se a ela as regras de cobrança utilizadas para os débitos do Estado, inclusive quanto à interrupção e suspensão da prescrição.

1.3. A Natureza da Pena de Multa.

A alteração legislativa gerou discussão sobre a natureza jurídica da pena de multa. Alguns defendiam que, ao se tornar “dívida de valor” e ser executada como dívida ativa, a multa perderia seu caráter penal e se tornaria uma obrigação de natureza civil ou tributária.

No entanto, o Supremo Tribunal Federal (STF), no julgamento da ADI 3.150/DF, consolidou o entendimento de que a pena de multa continua sendo uma sanção criminal, mesmo que executada como dívida de valor . A multa é uma pena imposta em razão da prática de um crime, e sua natureza penal é inafastável.

2. O Prazo Prescricional da Pena de Multa.

2.1. O Art. 114 do Código Penal.

O art. 114 do Código Penal estabelece os prazos para a prescrição da pena de multa:

“Art. 114 – A prescrição da pena de multa ocorrerá:

I – em 2 (dois) anos, quando a multa for a única cominada ou aplicada;

II – no mesmo prazo estabelecido para prescrição da pena privativa de liberdade, quando a multa for alternativa ou cumulativamente cominada ou cumulativamente aplicada.”

Explicação detalhada:

- Inciso I: Se a multa for a única pena prevista para o crime, ou se for a única aplicada na sentença, o prazo prescricional é de 2 (dois) anos. Nesse caso, não há pena privativa de liberdade para servir de referência, razão pela qual a lei estabelece um prazo específico e reduzido.

- Inciso II: Se a multa for aplicada com a pena privativa de liberdade (cumulativa) ou se o juiz puder optar entre uma e outra (alternativa), o prazo prescricional da multa será o mesmo da pena privativa de liberdade. Isso significa que, se a pena privativa de liberdade prescreve em 4 anos, a multa também prescreverá em 4 anos; se prescreve em 20 anos, a multa também terá esse prazo.

2.2. A Prescrição da Pena Privativa de Liberdade.

Para compreender o inciso II do art. 114, é necessário saber como se calcula o prazo prescricional da pena privativa de liberdade. O art. 109 do Código Penal estabelece os prazos com base na pena aplicada:

- Até 1 ano: 3 anos

- Mais de 1 ano até 2 anos: 4 anos

- Mais de 2 anos até 4 anos: 8 anos

- Mais de 4 anos até 8 anos: 12 anos

- Mais de 8 anos até 12 anos: 15 anos

- Mais de 12 anos: 20 anos

Exemplo prático: Se um condenado recebeu pena privativa de liberdade de 3 anos e multa, o prazo prescricional da multa será de 8 anos (art. 109, inciso IV), e não de 2 anos, porque é aplicada cumulativamente .

2.3. A Tese Firmada pelo STJ.

O STJ, no julgamento do Tema Repetitivo 1405, fixou a seguinte tese:

“A alteração promovida no art. 51 do Código Penal não afastou o caráter penal da multa, a qual permanece como sanção criminal. Em razão disso, embora à sua execução sejam aplicáveis as causas suspensivas da prescrição previstas na Lei n. 6.830/1980, bem como as causas interruptivas estabelecidas no art. 174 do Código Tributário Nacional, o prazo prescricional da multa continua sendo regido pelo art. 114, incisos I e II, do Código Penal” .

3. As Causas Suspensivas e Interruptivas da Prescrição.

3.1. Distinção entre Suspensão e Interrupção.

É importante compreender a diferença entre os institutos da suspensão e da interrupção da prescrição:

- Suspensão da prescrição: o prazo para a prescrição para de correr durante determinado período. Quando cessa a causa de suspensão, o prazo continua a contar do ponto em que parou, aproveitando-se o tempo já transcorrido. Exemplo: enquanto tramita uma questão prejudicial, a prescrição fica suspensa.

- Interrupção da prescrição: o prazo é zerado e recomeça a contar do início. O tempo já transcorrido é descartado. Exemplo: a citação válida interrompe a prescrição, fazendo com que o prazo comece a contar novamente.

3.2. Causas Suspensivas na Lei de Execução Fiscal.

A Lei nº 6.830/1980 (Lei de Execução Fiscal) prevê causas de suspensão da prescrição, que podem ser aplicáveis à execução da multa. O art. 40 da referida lei dispõe que a prescrição fica suspensa quando o devedor não for encontrado para citação, por exemplo.

Essas causas suspensivas aplicam-se à multa porque o art. 51 do CP determina que sua execução segue as regras da dívida ativa da Fazenda Pública .

3.3. Causas Interruptivas no Código Tributário Nacional.

O art. 174 do Código Tributário Nacional (CTN) estabelece causas de interrupção da prescrição da dívida ativa, como a citação do devedor e o protesto judicial.

Essas causas também se aplicam à execução da multa, por força da remessa do art. 51 do CP .

3.4. A Vedação à Cumulação com as Causas do CP

O STJ decidiu que não se admite a aplicação cumulativa das causas suspensivas e interruptivas previstas na Lei de Execução Fiscal e no CTN com as causas impeditivas e interruptivas da prescrição previstas nos artigos 116 e 117 do Código Penal .

Isso significa que, na execução da multa, aplicam-se as regras especiais da execução fiscal, e não as regras gerais do Código Penal. Essa vedação tem como fundamento o princípio da proporcionalidade, pois a cumulação dessas normas poderia gerar prejuízo desproporcional ao réu .

Esclarecimento dos arts. 116 e 117 do CP:

- Art. 116 – Causas impeditivas: são causas que impedem o início ou o prosseguimento do prazo prescricional antes da sentença.

- Art. 117 – Causas interruptivas: são causas que interrompem a prescrição da pretensão executória, como a citação válida e o julgamento de recursos.

A aplicação cumulativa dessas regras com as da execução fiscal tornaria a prescrição excessivamente longa, prejudicando o condenado e violando a razoabilidade.

4. Análise dos Fundamentos da Decisão.

4.1. O Caráter Penal da Multa.

O primeiro fundamento da decisão é a manutenção do caráter penal da multa. Embora o art. 51 do CP a considere “dívida de valor”, isso não significa que ela perdeu sua natureza de sanção criminal. A multa é imposta ao condenado por um juiz criminal, como consequência da prática de um crime, e não por um juiz tributário, em razão de uma obrigação fiscal.

4.2. O Princípio da Proporcionalidade.

A decisão destaca que a aplicação cumulativa das regras de interrupção e suspensão do CP com as da execução fiscal violaria o princípio da proporcionalidade. Esse princípio exige que as medidas restritivas de direitos sejam adequadas, necessárias e proporcionais em sentido estrito.

Se fossem aplicadas todas essas regras de forma cumulativa, o prazo prescricional poderia ser prorrogado indefinidamente, o que seria desproporcional e prejudicial ao réu .

4.3. A Proteção à Segurança Jurídica.

A decisão também protege a segurança jurídica e a confiança do cidadão. O condenado tem o direito de saber qual é o prazo para que o Estado exerça seu poder punitivo. Se o prazo prescricional fosse o do CTN (5 anos), poderia haver uma situação de insegurança, pois a aplicação das causas suspensivas e interruptivas da execução fiscal poderia estender o prazo para além do razoável.

5. O Método de Julgamento dos Recursos Repetitivos.

5.1. O Que é o Rito dos Recursos Repetitivos?

O julgamento do REsp 2.225.431/PR ocorreu sob o rito dos recursos repetitivos, previsto nos arts. 1.036 a 1.041 do Código de Processo Civil e no art. 257-C do Regimento Interno do STJ .

Esse rito é utilizado quando há grande número de recursos com a mesma questão de direito. O STJ seleciona um recurso representativo da controvérsia e decide a questão, fixando uma tese vinculante para todos os demais processos com a mesma matéria.

5.2. A Fixação da Tese Vinculante.

A tese fixada no Tema Repetitivo 1405 é de observância obrigatória por todos os juízes e tribunais do país. Isso garante a uniformização da jurisprudência e a segurança jurídica .

5.3. A Importância do Julgamento Coletivo.

A decisão foi tomada pela Terceira Seção do STJ, órgão colegiado composto por ministros especializados em direito penal e processual penal. O julgamento foi unânime , o que demonstra a solidez do entendimento.

6. Implicações Práticas da Decisão.

6.1. Para os Condenados.

Para os condenados, a decisão é benéfica, pois garante a aplicação de um prazo prescricional baseado no direito penal, que é, em regra, mais favorável do que o prazo do direito tributário. Além disso, a vedação à cumulação das causas suspensivas e interruptivas impede que a prescrição seja prorrogada indefinidamente.

6.2. Para os Operadores do Direito.

Para advogados, juízes, promotores e defensores, a decisão traz clareza e orientação. A distinção entre prazo prescricional (regido pelo CP) e causas suspensivas/interruptivas (regidas pela execução fiscal) é agora pacífica.

6.3. Para a Administração Pública.

Para a Fazenda Pública, a decisão significa que a cobrança da multa deve observar o prazo do CP, mas pode utilizar as ferramentas da execução fiscal para interromper e suspender a prescrição.

Conclusão – Síntese dos Fundamentos.

O julgamento do REsp 2.225.431/PR pelo STJ, sob o rito dos recursos repetitivos, representa um marco na interpretação da prescrição da pena de multa. A decisão, alinhada com o entendimento do STF na ADI 3.150, reafirma a natureza penal da multa, mesmo após a alteração do art. 51 do CP.

A tese firmada estabelece uma harmônica divisão de competências: o prazo prescricional é regido pelo art. 114 do CP, enquanto as causas suspensivas e interruptivas são regidas pela Lei de Execução Fiscal e pelo CTN, vedada a cumulação com as causas do CP.

Relevância para a Segurança Jurídica.

Essa decisão é fundamental para a segurança jurídica, pois esclarece uma dúvida que persistia desde a reforma legislativa de 2019. Ao estabelecer que a multa não perde seu caráter penal, o STJ protege o réu de uma possível prorrogação excessiva do prazo prescricional, em homenagem ao princípio da proporcionalidade.

Perspectivas Futuras.

Espera-se que a tese fixada seja aplicada uniformemente por todos os tribunais, garantindo a isonomia e a previsibilidade das decisões judiciais. A decisão também serve como alerta para que futuras reformas legislativas observem os princípios penais e a segurança jurídica.

Referências Legais e Jurisprudenciais:

Legislação Citada:

Código Penal (CP): Decreto-Lei nº 2.848/1940.

- Art. 51: Multa como dívida de valor

- Art. 109: Prazos prescricionais da pena privativa de liberdade

- Art. 114: Prazos prescricionais da pena de multa

- Art. 116: Causas impeditivas da prescrição

- Art. 117: Causas interruptivas da prescrição

Lei de Execução Fiscal (LEF): Lei nº 6.830/1980.

Código Tributário Nacional (CTN): Lei nº 5.172/1966

Código de Processo Civil (CPC): Lei nº 13.105/2015

Constituição da República Federativa do Brasil de 1988

- Art. 5º, XLVI, “c”: Prevê a multa como uma das penas

Jurisprudência Citada no Julgamento:

- STF, ADI 3.150/DF, Rel. Min. Alexandre de Moraes, Plenário, julgado em 13.12.2018.

- STJ, REsp 2.225.431/PR, Rel. Ministro Joel Ilan Paciornik, Terceira Seção, julgado em 11/3/2026 (Tema Repetitivo 1405).

- STJ, CC 165.809/PR, Rel. Min. Antônio Saldanha Palheiro, Terceira Seção, DJe 23.08.2019.

- STJ, HC 394.591/AM, Rel. Min. Reynaldo Soares da Fonseca, Quinta Turma, DJe 27.09.2017.

- STJ, AgRg no REsp 1.998.779/TO, Rel. Min. Antônio Saldanha Palheiro, Sexta Turma, DJe 26.10.2023.

- STJ, AgRg no AREsp 1.279.188/ES, Rel. Min. Maria Thereza de Assis Moura, Sexta Turma, DJe 04.06.2018.

- REGIMENTO INTERNO STJ 2026.

Glossário Jurídico:

Acórdão:

Decisão proferida por um tribunal colegiado (como as Turmas, Seções ou Corte Especial do STJ) . É o resultado do julgamento de um recurso ou de uma ação originária.

Agravo em Execução Penal:

Recurso utilizado para impugnar decisões proferidas pelo juiz da execução penal, como aquelas que tratam da prescrição da pena, da progressão de regime e da remição da pena.

Cominação:

Ato de prever uma pena em um tipo penal (descrição legal de um crime). Por exemplo, o art. 121 do CP comina pena de reclusão para o crime de homicídio.

Dívida Ativa:

Conjunto de créditos (valores a receber) da União, dos Estados, do Distrito Federal e dos Municípios, decorrentes de tributos (impostos) ou de outras fontes (multas, aluguéis, etc.).

Dívida de Valor:

Expressão que indica que a obrigação é monetária e deve ser corrigida para manter seu poder de compra. A multa penal, por exemplo, é corrigida pela inflação.

Execução Fiscal:

Procedimento judicial utilizado pela Fazenda Pública para cobrar seus créditos inscritos em dívida ativa, regulado pela Lei nº 6.830/1980.

Execução Penal:

Conjunto de atos e procedimentos judiciais para o cumprimento da pena imposta em uma sentença penal condenatória, como o cumprimento da pena privativa de liberdade e o pagamento da multa.

Interrupção da Prescrição:

Evento que zera o prazo prescricional, fazendo com que a contagem do tempo para a prescrição recomece do início.

Lei de Execução Fiscal (Lei nº 6.830/1980):

Lei que regula a cobrança judicial da dívida ativa da Fazenda Pública.

Multa Cumulativa:

Pena de multa aplicada juntamente com a pena privativa de liberdade (ex.: reclusão + multa).

Multa Única ou Isolada:

Pena de multa aplicada como única sanção, sem a imposição de pena privativa de liberdade.

Pacote Anticrime (Lei nº 13.964/2019):

Lei que promoveu diversas alterações no Código Penal, no Código de Processo Penal e em outras leis, inclusive a alteração do art. 51 do CP.

Prescrição:

Perda da possibilidade de o Estado exercer seu direito de punir (pretensão punitiva) ou de executar a pena (pretensão executória) em razão do decurso do tempo previsto em lei .

Prescrição da Pena:

Perda do direito de o Estado executar a pena imposta, seja ela privativa de liberdade ou multa.

Princípio da Proporcionalidade:

Princípio que exige que as medidas restritivas de direitos sejam adequadas, necessárias e proporcionais em sentido estrito, ou seja, que o benefício para a sociedade seja maior do que o sacrifício imposto ao indivíduo.

Recurso Especial (REsp):

Recurso destinado ao STJ para discutir matéria de direito federal, como a interpretação de uma lei federal (ex.: Código Penal) .

Recursos Repetitivos (Rito):

Mecanismo processual que permite ao STJ julgar um recurso representativo de uma controvérsia, fixando uma tese que será aplicada a todos os demais recursos sobre a mesma matéria.

Sentença:

Decisão proferida pelo juiz de primeira instância que encerra o processo nesse grau de jurisdição .

Suspensão da Prescrição:

Paralisação do prazo prescricional. O prazo não corre durante a suspensão.

Tema Repetitivo (Tema):

Número atribuído à controvérsia julgada sob o rito dos recursos repetitivos. O Tema 1405 trata da prescrição da pena de multa.

Trânsito em Julgado:

Momento em que a sentença condenatória se torna definitiva, não cabendo mais recursos. A partir de então, a pena deve ser executada.